Я руководитель сайта «Дорожный контроль г. Одесса», являюсь предпринимателем с 2004. Зарегистрирован в Одесской области г. Рени, а хозяйственную деятельность осуществляю в г. Одесса, с 2004г. До 2011 года, налоговая инспекция г. Рени не проводила проверок хозяйственной деятельности и ведения учета и тут 06.01.2011 по почте я получаю направление на проведение плановой проверки хозяйственной деятельности Булгару Алексея Борисовича с 25.01.2011. До начала осуществления проверки необходимо явиться по адресу нахождения государственной налоговой инспекции (ГНИ) в г. Рени, где необходимо написать заявление с моим согласием на проведение плановой, не выездной проверки. Т.к. деятельность осуществляется за 300 км от места регистрации, и нет ни времени, ни желания являться в налоговую для их прихоти, я решаю оформить доверенность на близкого родственника, проживающего по месту регистрации - маму. Как законопослушный гражданин собираю все требуемые документы, т.к. считаю, что налоги плачу исправно, в срок и не предполагал, что в налоговой, как и в других государственных организациях, работают «оборотни». На свою беду, не ознакомился с Налоговым кодексом, отправляю всю документацию инспектору Арабаджи Виталию Ивановичу. Мама, также введенная в заблуждение Арабаджи В.И., пишет под его диктовку заявление, в котором указывает, что принимает в моей хозяйственной деятельности непосредственное участие, что не является действительностью, т.к. она находится за 300 км от фактического места проведения хозяйственной деятельности. После подписания такого заявления мамой, на основании доверенности от меня, Арабаджи В.И. скорее всего потер руками, от предполагаемой уверенности «развода на деньги» проверяемого субъекта хоз. деятельности. На тот момент я этого не знал и не предполагал, что этот «гопник», поступит не законно, что и произошло впоследствии. Через три дня после начала проверки, Арабаджи В.И. телефонирует мне и ставит в известность, что у меня масса нарушений и очень мало времени и шансов их исправить. Через месяц я понял, это было психологическое давление и подготовка к «взятке». Еще через два дня, Арабаджи В.И. в милой непринужденной беседе называет мне сумму штрафа, 22700 грн. Это притом, что в декларации подаваемой мною в налоговую инспекцию каждый квартал, я указывал валовый доход в размере 70000-80000 грн. (Для тех, кто не знаком с подачей деклараций и формулой выявляющей «чистый» доход – это сумма превышающая сумму «чистого» заработка в четыре раза. Т.е. в квартал я получал доход в размере, максимум 25000-30000 грн). Но услышав мое удивление, поспешил меня успокоить, что он может провести все так, что штраф будет уменьшен ровно в два раза с его личным интересом. Конечно же меня не устраивала даже половина и мне пришлось обратиться за «знаниями» к Налоговому кодексу Украины, а также к нашему активисту и на сегодняшний день могу с уверенностью заявить, ГРАММОТНОМУ юристу, без пяти минут, адвокату - Кротову Сергею Викторовичу, который является директором ООО «Юридической компании – ВИКТОРИ», контакты в конце статьи. Пока Сергей изучал материалы дела, на тот момент имеющиеся у меня, я еще несколько раз имел возможность пообщаться с Арабаджи В.И., который на тот момент уже урезал сумму штрафа до 11350, предлагая опять со своим интересом располовинить и эту сумму вдвое. После чего Арабаджи В.И. обиделся и пользуясь своими полномочиями вынес акт-проверку с штрафной санкцией на сумму 7000 грн. После получения на руки акта-проверки, было составлено и отправлено на адрес ГНИ возражения. Штраф состоял из нескольких пунктов:

- Ненадлежащее ведение учета доходов и затрат ;

- Неуплата налога за мать как доверенное лицо в ведении хозяйственной деятельности;

- Неуплата налога за проверяемый период (три года) за арендуемое помещение под магазин;

Наши возражения (документ):

До державної податкової інспекції у Ренійському р-ні Одеської обл..

68800, Україна, Одеська обл., м. Рені, вул. Дунайська, 88 А

Начальнику відділу оподаткування фізичних осіб Іванову С.О.

(копія): заступнику начальника відділу оподаткування фізичних осіб Арабаджи В.І.

ФОП Булгару Олексія Борисовича

Ідентифікаційний № 2820412093

Зареєстрований: 68800, Україна, м. Рені, вул., буд.

мешкає (адреса для листування): 65000, Україна, Одеса,

вул., буд.

ЗАПЕРЕЧЕННЯ

на акт планової документальної невиїзної перевірки від 03.02.2011 року за № 15/17-2820412093

Я, Булгару Олексій Борисович, є фізичною особою – підприємцем (далі ФОП) та дію на підставі свідоцтва про державну реєстрацію серії ВОО № 059761 від 30.03.2004 року. З моменту державної реєстрації мене в якості ФОП та по теперішній час я займаюсь господарською діяльністю, переважно роздрібною реалізацією товарів споживчого призначення з широким асортиментом, про що відповідно звітую контролюючим органам та веду податковий й бухгалтерський обліки.

Так, на підставі діючого законодавства та у відповідності до направлення від 24.01.2011 року № 000021/17 ДПІ у Ренійському районі Одеської області з питань дотримання мною вимог податкового, валютного та іншого законодавства за період з 01.10.2007 р. по 30.09.2011 р., заступником начальника оподаткування фізичних осіб ДПІ у Ренійському районі Одеської області – Арабаджи Віталієм Івановичем, була проведена документальна планова невиїзна перевірка фінансово – господарської діяльності мене як ФОП, за результатами якої був складений акт від 03.02.2011 року за № 15/17-2820412093, із змістом якого я не згоден, бо даний акт складений безпідставно, з перекрученням норм та дійсних фактів, вважаю є незаконним, безпідставним та не відповідаючий реальній дійсності, можливо який є наслідком мого відказу про надання матеріальної допомоги податковим органам в особі – Арабаджи В.І..

Отже, безпідставність та протизаконність акту підтверджена наступним:

По – перше: Звертаю увагу на розділ загальних положень, суто на ту документацію яка аналізувалась та є первинною документацією, так п. 1.8. передбачена необхідність зазначення об’єктів, де здійснюється господарська діяльність ФОП з обов’язковою наявністю відповідного документу, тобто в нашому випадку договору оренди, однак при відсутності належним чином складених вказаних договорів, про що навіть зазначено у вказаному пункті, ДПІ в особі Арабаджи В.І. приходить до висновку, тобто міркує, що прямо заборонено, про невідповідність договорів оренди діючому законодавству (хоча це право сторін або заінтересованих осіб або взагалі підвідомчість суду), при цьому стверджує, що між мною та орендодавцем була усна угода щодо оренди приміщення, не зважаючи на факт того, що мною особисто було повідомлено про наявність в мене належних договорів оренди, не зважаючи на той факт, що фактичне місце господарської діяльності та мого особистого мешкання є місто Одеса, де і знаходяться договори оренди, не зважаючи на факт направлення листа з описом вкладенням на його ім’я в момент проведення перевірки з копіями договорів оренди та зазначенням сплати за користування приміщенням, останній – Арабаджи В.І., мабуть перевищуючи свої службові повноваження вносить до офіційного документу –акту перевірки завідомо неправдиві відомості стосовно договорів оренди та плати за вказані приміщення.

По – друге: Вказаний акт перевірки взагалі не містить вимог законодавства стосовно його реєстрації та датування, що взагалі ставить під сумнів його легітимність.

По – третє: Аналізуючи п. 1.12 акту взагалі не зрозуміло, чому п. 1.8 не враховано договорів оренди за 2008, 2009 роки, при цьому п. 1.12 передбачає суто використання визнаних ДПІ нечинних або недійсних договорів оренди, крім цього використаний лист № 871/10 від 24.01.2011 року від Булгару В.О., який взагалі не має значення для справи, написаний в момент повідомлення про проведення перевірки та взагалі не містить інформації та не є належним підтвердженням належних платежів за оренду, факту спільної діяльності, що дає змогу визначити мене як податкового агенту Булгару В.О. Взагалі стає сумнів про легальність вказаного листа.

По - четверте: Стосовно розділу загальних положень вказаного акту зауважую, що перевірка проводилась в період з 24.01.2011 року по 28.01.2011 року, однак незрозуміло чому всі запити та довідки на орендодавця та інших осіб датовані 18, 19, 20, 21 січнем 2011 року, хоча всі документи, як докази матеріального світу, отримані незаконним шляхом є нікчемними та не враховуються при вирішенні спірних відносин.

По – п’яте: В повній мірі та впевненістю звертаю увагу на п. 2.2.2.1, яким мені донараховано єдиного податку на суму 1800 гривень, вказаний пункт в повній мірі надуманий заступником начальника оподаткування фізичних осіб – Арабаджи В.І., що взагалі ставить під сумнів його компетенцію, бо лист 871/10 від 24.01.2011 року жодним чином не встановлює факт використання послуг членів сім’ї у своїй господарській діяльності, бо жодного підпису за перевіряємий період моєю матір’ю на моїх господарських документах не було проставлено, взагалі вона жодним чином не мала відношення до моєї господарської діяльності, бо мешкає в м. Рені, де я не провожу господарську діяльність, вона не вела обліку товарів, не надавала від мого ім’я послуг, не зберігала та не закуповувала товар, а на підставі доручення мала змогу тільки передавати офіційні документи, знов таки мною підписані, до Вашої інстанції.

По – шосте: В повній мірі не згоден із п. 2.4 Акту перевірки, стосовно донарахування податку з доходів фізичних осіб при виплаті доходів найманим особам на суму 43,97 грн., бо вказана наймана особа (яка є членом сім’ї), не допрацювала відповідно до кінця січня 2009 року та була звільнена за власним бажанням відповідно до КЗпП України, тим самим за останні дні січня 2009 року заробітна плата не нараховувалась та не виплачувалась.

Також в повній мірі не згоден із п. 2.4 Акту перевірки, стосовно донарахування податку з доходів фізичних осіб при виплаті доходів найманим особам на суму 8316,00 грн., яка була нарахована в наслідок визнання мене податковим агентом орендодавця Ярової Т.М. та відповідно не утриманого податку на дохід фізичних осіб, що є безпідставним та незаконним, бо мною в момент проведення перевірки був направлений лист з додатком стосовно договірних відносин з Яровою Т.М. по оренді приміщення та сплаті коштів за користування приміщенням, яким визначено відповідні суми оплати оренди, які жодним чином не співпадають із сумами визначеними ДПІ в особі Арабаджи В.І.. Більш того, в 2007 році, після належного виконання сторонами договору оренди своїх зобов’язань, мною в січні місяці 2007 року була здійснена остання грошова оплата оренди в сумі 1700 (одна тисяча сімсот) гривень 00 копійок, яка є моїм видатком в період, який не входив в період проведеної перевірки та взагалі не можливий до аналізу та перевірки відповідно до Податкового кодексу України. Таким чином, з 2007 по теперішній час оренда приміщення сплачується шляхом взаємозаліку за надані послуги та є безоплатною в грошовому еквіваленті.

На підставі викладеного, керуючись Конституцією України, Податковим кодексом України,-

П Р О Ш У :

- Прийняти до розгляду заперечення на акт.

- Скасувати акт перевірки 07 лютого 2011 р.

З повагою,

Булгару О.Б. _________________

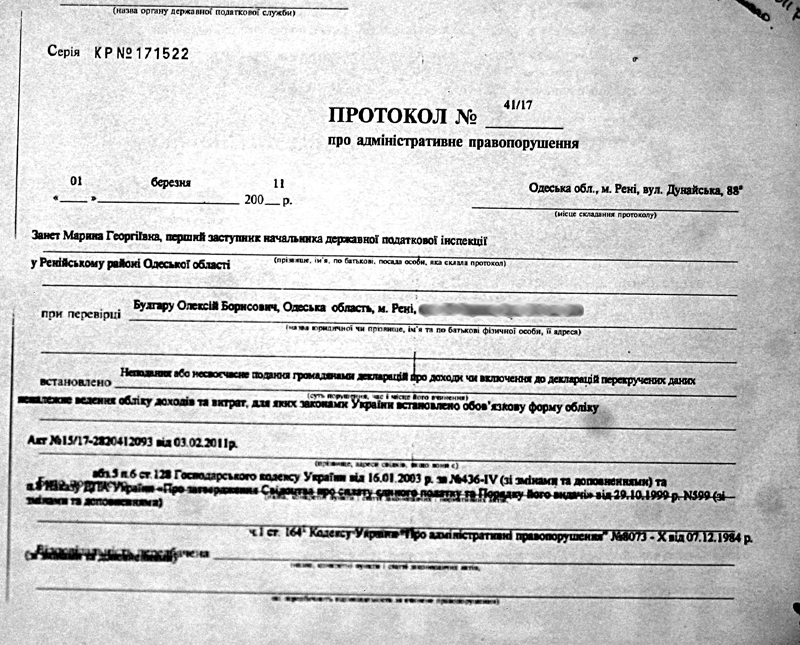

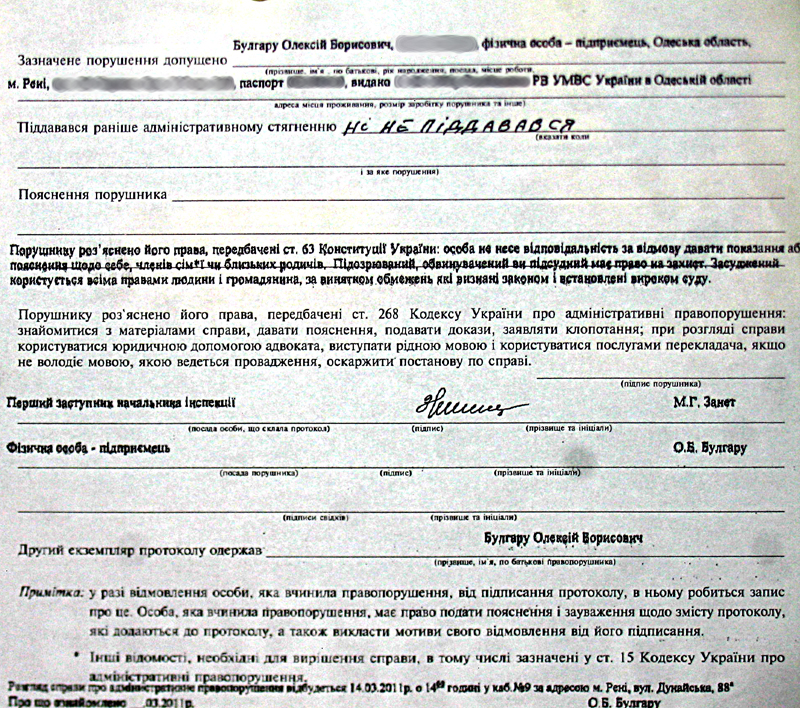

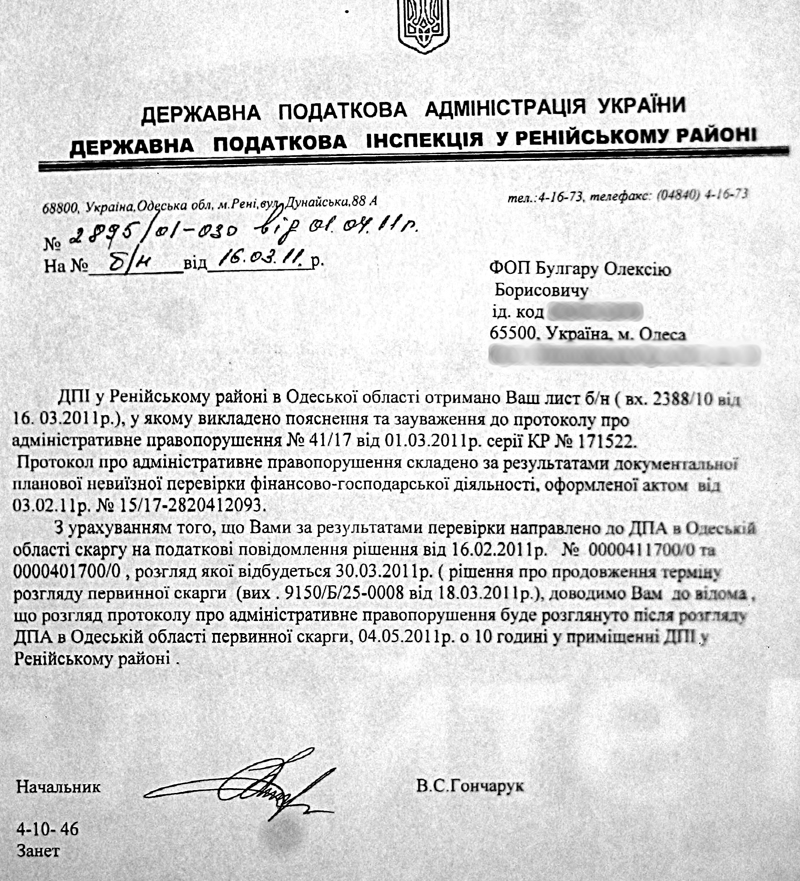

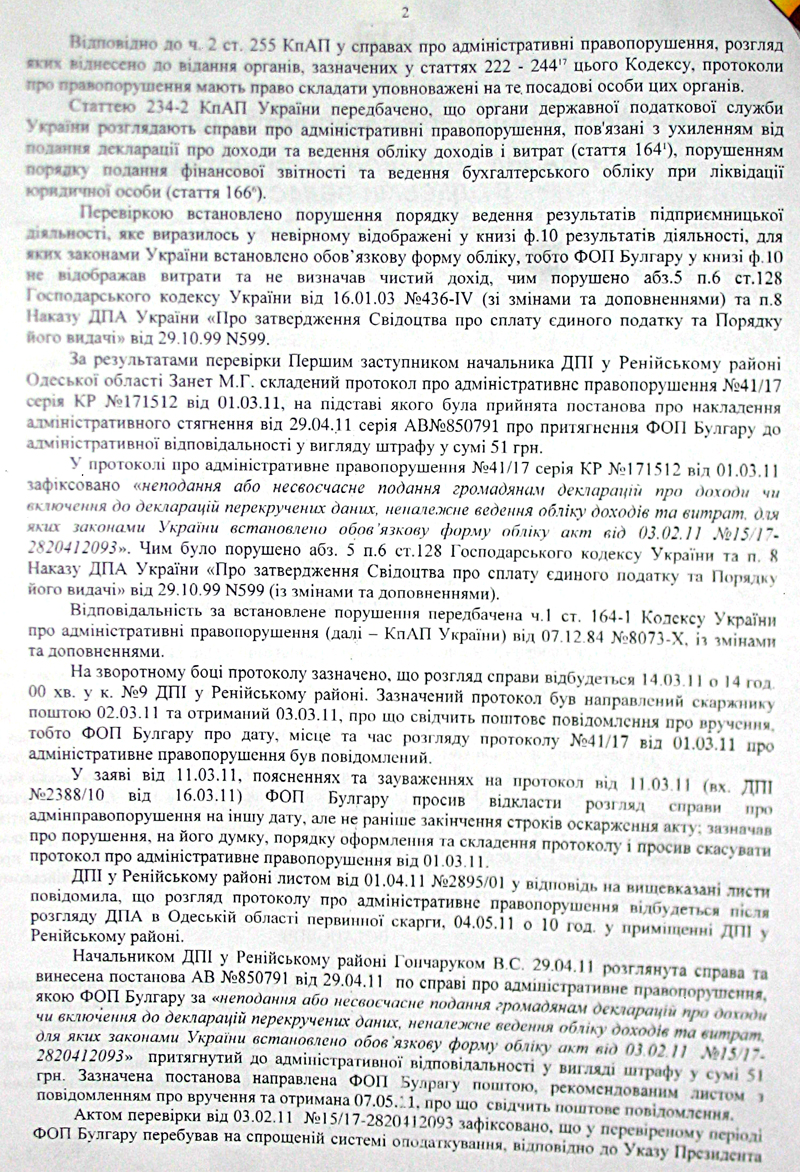

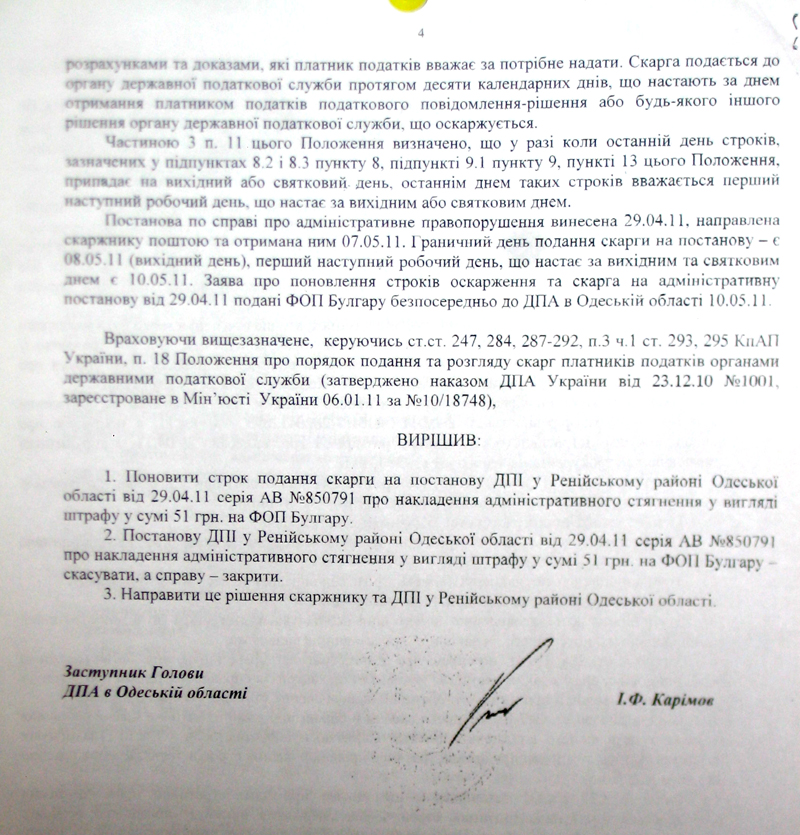

После получения наших возражений, ГНИ в лице начальника инспекции Гончарук В.С., акт-проверки отредактировал своим выводом, в котором штраф уменьшился и составил 1800 грн., в котором из всех выше перечисленных пунктов нарушения убрали последний. Позже был вынесен протокол по ст. 164-1 КУоАП, ненадлежащее ведение учета доходов и затрат, а в последствии и постановление об штрафной санкции в 51 грн.

Фото протокола (ГНИ):

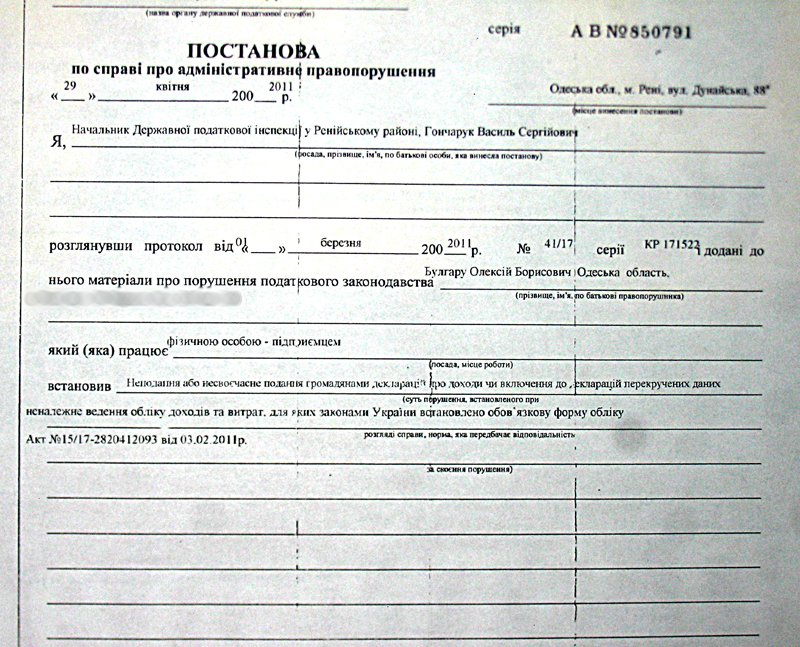

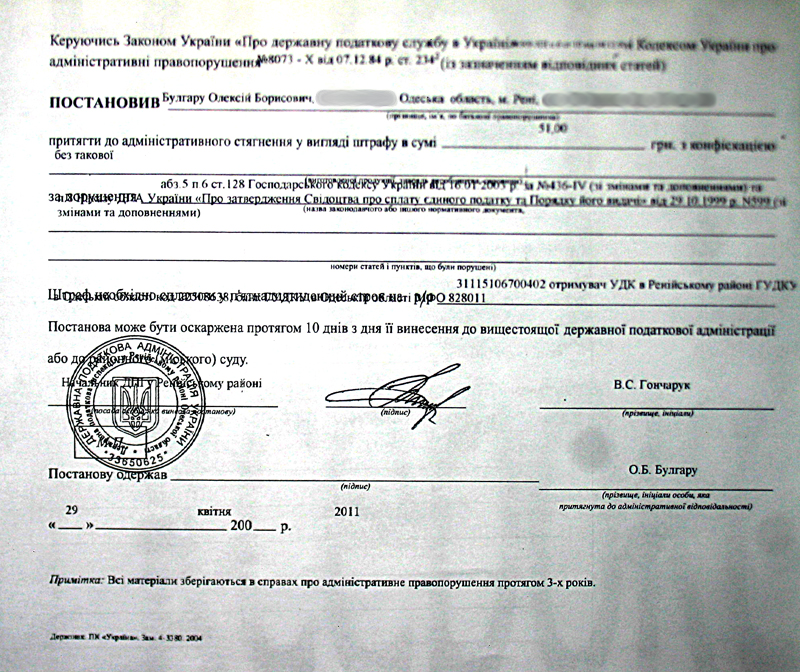

Фото постановления (ГНИ):

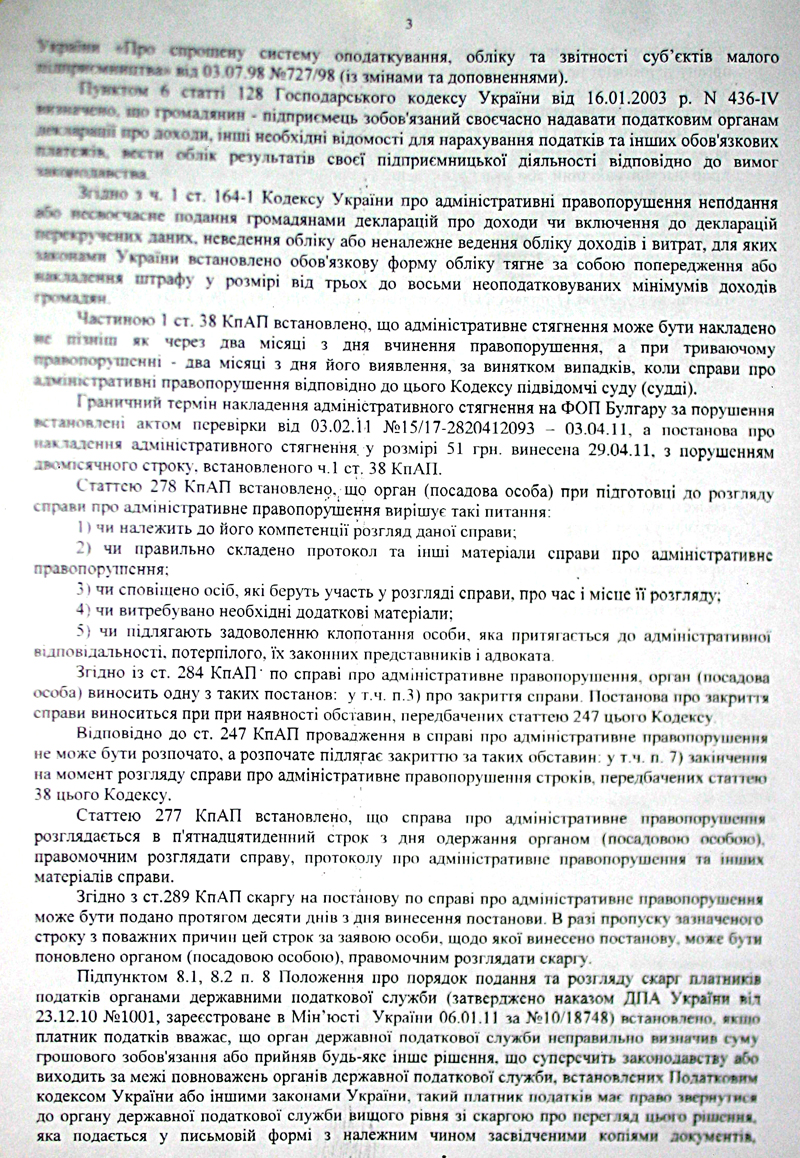

Постановление вынесено с нарушениями, первое: - постановление вынесено 29.04.2011, а для рассмотрения протокола и вынесения постановления я был приглашен в Ренийскую ГНИ на 04.05.2011 в 10:00.

Фото приглашения (ГНИ):

Как видно сроки чуть-чуть не совпадают. Протокол по делу об административном правонарушении, который вынесен 01.03.2011, согласно срокам, указанным в КуоАПе, постановление должно выноситься не позже двух месяцев, а это до 01.05.2011, осознав свою ошибку, постановление выноситься задним числом. Но направление мне уже доставлено с указанной датой 04.05.2011, а это серьезное нарушение и повод для подачи жалобы и апелляции. Второе: -в постановлении, также понимая, что полномочий у налоговой нет, для привлечения к ответственности по ст. 164-1 КУоАП (ненадлежащее ведение учета доходов и затрат), а в протоколе по собственной безграмотности уже указана данная статья, «съезжают» тем, что указывают не статью КуоАПа, а статью 128 п.6 Хозяйственного кодекса Украины, что является превышением полномочий и привлекают к административной ответственности в виде штрафа в сумме 51 грн.

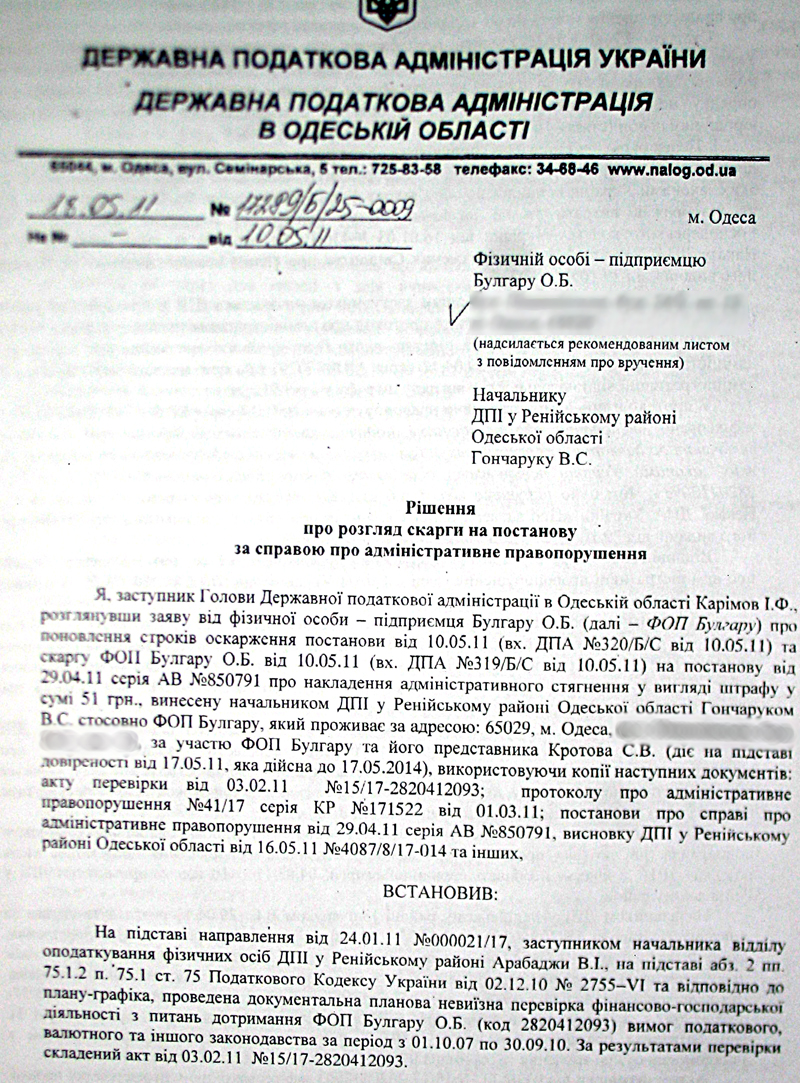

Видимо рассчитывая на то, что сумма штрафа не большая, руководство ГНИ посчитали, что я оплачу этот штраф, тем самым подтвержу свое нарушение. Но мы подали апелляцию в Государственную Налоговую Администрацию (ГПА), г. Одесса, ул. Семинарская, 5 и успешно ее выиграли.

Наша апелляционная жалоба в ГНА:

До Державної Податкової Адміністрації в Одеській області

65044, Україна, м. Одеса, вул. Семінарська, буд. 5

(копія) : До державної податкової інспекції у Ренійському р-ні Одеської обл..

68800, Україна, Одеська обл., м. Рені, вул. Дунайська, 88 А

ФОП Булгару Олексія Борисовича

Ідентифікаційний №

Зареєстрований: 68800, Україна, м. Рені, вул.,буд.

мешкає (адреса для листування): 65029, Україна, м. Одеса, вул. , буд.

С К А Р Г А

на податкові повідомлення – рішення від 16.02.2011 р. за №№ 0000401700/0, 0000411700/0 за актом планової документальної невиїзної перевірки від 03.02.2011 року за № 15/17-2820412093

Я, Булгару Олексій Борисович, є фізичною особою – підприємцем (далі ФОП) та дію на підставі свідоцтва про державну реєстрацію серії ВОО № 059761 від 30.03.2004 року. З моменту державної реєстрації мене в якості ФОП та по теперішній час я займаюсь господарською діяльністю, переважно роздрібною реалізацією товарів споживчого призначення з широким асортиментом, про що відповідно звітую контролюючим органам та веду податковий й бухгалтерський обліки.

На початку січня 2011 року на мою адресу надійшов лист, в якому я отримав повідомлення № 56/17 від 31.12.2010 р. ДПІ у Ренійському районі Одеської області стосовно проведення з 24 січня 2011 р. планової документальної перевірки мене як ФОП тривалістю 5 робочих днів з питань дотримання податкового та валютного законодавства та з вимогою забезпечення надання відповідних первинних документів.

Враховуючи, що фактичне місце здійснення господарської діяльності мене як ФОП знаходиться в м. Одесі, враховуючи факт необхідності надання додаткових первинних документів, які були відсутні у ДПІ, мною 28.01.2011 р. цінним листом з описом вкладенням на адресу ДПІ Ренійського району Одеської області було направлено відповідні документи з додатковим роз’ясненням поставлених питань.

Однак, 03.02.2011 року ДПІ у Ренійському районі Одеської області з питань дотримання мною вимог податкового, валютного та іншого законодавства за період з 01.10.2007 р. по 30.09.2010 р., був складений акт від 03.02.2011 року за № 15/17-2820412093, із змістом якого я не згоден, бо даний акт складений безпідставно, з перекрученням норм та дійсних фактів, вважаю є незаконним, безпідставним та не відповідаючим реальній дійсності.

07.02.2011 року до ДПІ у Ренійському районі Одеської області було надано заперечення на акт планової невиїзної перевірки від 03.02.2011 року, відповідно до вимог щодо порядку оскарження передбаченого діючим законодавством України з наведенням мотивів та підстав непогодження з актом.

21.02.2011 року мною було виявлено в моїй поштовій скрині лист з описом - вкладенням, за отримання якого жодного підпису мною не ставилось, в якому знаходилось: 1) лист запрошення від 17.02.2011 р. для прибуття в ДПІ Ренійського району Одеської області для складання протоколу про адміністративне правопорушення за ст. 164-1 КУпАП; 2) повідомлення № 1675/17 від 07.02.2011 р. з запрошенням на 28.02.2011 р. об 10:00 год. до ДПІ; 3) податкове повідомлення – рішення № 0000411700/0 від 16.02.2011 р.; 4) податкове повідомлення – рішення № 0000401700/0 від 16.02.2011 р.; 5) висновок № 1626/17 від 16.02.2011 р. про розгляд моїх заперечень та прийняття їх до уваги з викладенням тих порушень, за які мене притягують до відповідальності.

Тим самим, на підставі податкових повідомлень – рішень мене визнано винним в порушенні податкового законодавства України, із змістом та вимогами яких я не згоден, бо порядок та процедура проведення перевірки, відповідно до вимог Податкового кодексу України, були порушені, мотиви та підстави їх прийняття є незрозумілими та надуманими, жодним чином не підтвердженими доказами, що підтверджується наступним:

- Звертаючись до положень Податкового законодавства України, яке діяло на момент проведення планової документальної перевірки, можливо визначити порушення суто проведення процедури перевірки, що є безумовним порушенням прав перевіряємого суб’єкту господарювання та наслідком суто прийняття рішення про порушення мною податкового законодавства, яке є безпідставним, невмотивованим, при застосуванні неналежних доказів, що виразилось в наступному:

Безпідставність та протизаконність акту перевірки підтверджена наданими запереченнями та фактами суто редагування акту перевірки самою ДПІ, а саме: звертаю увагу на розділ загальних положень, суто на ту документацію яка аналізувалась та є первинною документацією, так п. 1.8. передбачена необхідність зазначення об’єктів, де здійснюється господарська діяльність ФОП з обов’язковою наявністю відповідного документу, тобто в нашому випадку договору оренди, однак при відсутності належним чином складених вказаних договорів(договори без підписів), про що навіть зазначено у вказаному пункті, ДПІ в особі Арабаджи В.І. приходить до висновку, тобто міркує, що прямо заборонено, про невідповідність договорів оренди діючому законодавству (хоча це право сторін за договором або заінтересованих осіб, або взагалі підвідомчість суду), при цьому стверджує, що між мною та орендодавцем була усна угода щодо оренди приміщення, не зважаючи на факт того, що мною особисто було повідомлено про наявність в мене належних договорів оренди, не зважаючи на той факт, що фактичне місце господарської діяльності та мого особистого мешкання є місто Одеса, де і знаходяться договори оренди, не зважаючи на факт направлення листа з описом вкладенням на його ім’я в момент проведення перевірки з копіями договорів оренди та зазначенням сплати за користування приміщенням, останній – Арабаджи В.І., мабуть перевищуючи свої службові повноваження, вносить до офіційного документу – акту перевірки завідомо неправдиві відомості стосовно договорів оренди та плати за вказані приміщення.

Аналізуючи п. 1.12 акту взагалі не зрозуміло, чому п. 1.8 не враховано договорів оренди за 2008, 2009 роки, при цьому п. 1.12 передбачає суто використання визнаних ДПІ нечинних або недійсних договорів оренди, крім цього використаний лист № 871/10 від 24.01.2011 року від Булгару В.О., який взагалі не має значення для справи, написаний в момент початку проведення перевірки та взагалі не містить інформації та не є належним підтвердженням фактичних платежів за орендоване приміщення, більш того, жодним чином не підтверджує факту спільної діяльності, що дає змогу визначити мене як податкового агента Булгару В.О., тим самим взагалі стає сумнів про легальність та відповідність вказаного листа.

Стосовно розділу загальних положень вказаного акту зауважую, що перевірка проводилась в період з 24.01.2011 року по 28.01.2011 року, однак незрозуміло чому всі запити та довідки на орендодавця та інших осіб датовані 18, 19, 20, 21 січнем 2011 року, хоча всі документи, як докази матеріального світу, отримані незаконним шляхом є нікчемними та не враховуються при вирішенні спірних відносин.

Однак, в подальшому розглядаючи заперечення на акт, ДПІ в Ренійському районі Одеської області дає висновок від 16.02.2011 року про розгляд та врахування заперечень, які є належними для скасування додаткових нарахувань податку на прибуток орендодавця у сумі 8316,00 грн, як громадянина України – фізичної особи, та в податковому повідомленні – рішенні вже не визначено сум заборгованості із податку на прибуток орендодавця у сумі 8316,00 грн, тобто мого обов’язку його сплати, однак при цьому залишає в силі донарахування податкового зобов’язання у розмірі 50% єдиного податку за найманого працівника на суму 1800 гривень, який є моїм родичем та мов би працює у мене, при цьому видає податкове повідомлення – рішення на суму 1800,00 (одна тисяча вісімсот) гривень від 16.02.2011 р. за № 0000411700/0. При цьому зауважую, що новий акт або додаток до нього складений не був, тим самим не зрозуміло що є підставою винесення податкових повідомлень – рішень, висновок, який передбачає часткове скасування акту або акт, який частково скасований висновком?

По – друге: Вказаний акт перевірки взагалі не містить вимог законодавства стосовно його реєстрації та датування, що взагалі ставить під сумнів його легітимність, бо надання його копії крім номеру акту повинно міститись відомості про його реєстрацію в журналі вихідної кореспонденції.

Відповідно до ст. 86 Податкового кодексу України, яка передбачає оформлення результатів проведення перевірок, суто п. 86.4., передбачено що Акт (довідка) документальної невиїзної перевірки складається у двох примірниках, підписується посадовими особами органу державної податкової служби, які проводили перевірку, та реєструється в органі державної податкової служби протягом п'яти робочих днів з дня, що настає за днем закінчення установленого для проведення перевірки строку (для платників податків, які мають філії та/або перебувають на консолідованій сплаті, - протягом 10 робочих днів). Акт (довідка) документальної невиїзної перевірки після його реєстрації вручається особисто платнику податків або його законним представникам.

- З впевненістю звертаю увагу на п. 2.2.2.1 акту перевірки, яким мені донараховано єдиного податку на суму 1800 гривень за найманого працівника, який є моїм родичем, вказаний пункт в повній мірі надуманий заступником начальника оподаткування фізичних осіб – Арабаджи В.І., що взагалі ставить під сумнів його компетенцію, бо лист 871/10 від 24.01.2011 року жодним чином не встановлює факт використання послуг членів сім’ї у своїй господарській діяльності, бо жодного підпису за перевіряємий період моєю матір’ю на моїх господарських документах не було проставлено, взагалі вона жодним чином не мала відношення до моєї господарської діяльності, бо мешкає в м. Рені, де я не провожу господарську діяльність, вона не вела обліку товарів, не надавала від мого ім’я послуг, не зберігала та не закуповувала товар, а на підставі доручення мала змогу тільки передавати офіційні документи, знов таки мною підписані, до податкової інстанції. Також, не зрозуміло мотиви та підстави визнання моєї матері, як члена моєї родини, моїм найманим працівником, тільки з підстав листа, бо жодного запиту до відповідних органів і установ стосовно нарахування, утримання заробітної плати або взагалі встановлення основного місця зайнятості чи статусу пенсіонеру на мою матір посадовими особами ДПІ у Ренійському районі Одеської області зроблено не було.

Крім порушення законодавства при складанні акту перевірки слід зауважити, що був порушений взагалі порядок проведення перевірки, що виразилось в порушенні ст. 77 Податкового кодексу України, яка передбачає порядок проведення документальних планових перевірок, а суто п. 77.4.: «Про проведення документальної планової перевірки керівником органу державної податкової служби приймається рішення, яке оформлюється наказом. Право на проведення документальної планової перевірки платника податків надається лише у випадку, коли йому не пізніше ніж за 10 календарних днів до дня проведення зазначеної перевірки вручено під розписку або надіслано рекомендованим листом з повідомленням про вручення копію наказу про проведення документальної планової перевірки та письмове повідомлення із зазначенням дати початку проведення такої перевірки.»

Тому в нашому випадку в ДПІ Ренійського району Одеської області, в особі Арабаджи В.І., взагалі не було надано права, відповідно до податкового законодавства України, на проведення перевірки, бо мене належним чином не було повідомлено про прийнятий наказ та взагалі не було вручено під розписку такий наказ начальника ДПІ про призначення перевірки, більш того, навіть в повідомленні від 31.12.2010 року не має жодного посилання на наказ начальника, можливо такий наказ взагалі відсутній.

Окремим пунктом слід виділити порушення порядку передбаченого Податковим кодексом України при прийнятті за результатами розгляду актів перевірок податкових повідомлень – рішень, що виразилось в наступному:

- як передбачено ст. 86 Податкового кодексу України, а суто п. 86.8. Податкове повідомлення-рішення приймається керівником податкового органу (його заступником) протягом десяти робочих днів з дня, наступного за днем вручення платнику податків акта перевірки у порядку, передбаченому статтею 58 цього Кодексу, для надсилання (вручення) податкових повідомлень-рішень, а за наявності заперечень посадових осіб платника податків до акта перевірки приймається з урахуванням висновку про результати розгляду заперечень до акта перевірки - протягом трьох робочих днів, наступних за днем розгляду заперечень і надання (надсилання) письмової відповіді платнику податків.

Отже в нашому випадку, порушений порядок прийняття податкових повідомлень – рішень, бо висновок щодо розгляду моїх заперечень був складений 16.02.2011 р., зареєстрований в ДПІ Ренійського району Одеської області за № 1626\17 ВІД 16.02.2011 р., направлений в мою адресу 17.02.2011 р., про що свідчить штамп на листі та описі вкладенні, тому всі податкові рішення – повідомлення повинні бути прийняті (п. 86.8 Податкового кодексу) протягом трьох робочих днів, наступних за 17 лютого 2011 року, тобто 18, 21, 22 лютого 2011 року, а жодним чином ні 16 лютого 2011 року, тим самим є всі законні підстави та мотиви для оскарження та подальшого скасування податкових повідомлень – рішень про донарахування мені як ФОП сум податкових зобов’язань.

На підставі викладеного, керуючись Конституцією України, Податковим кодексом України,-

П Р О Ш У :

- Прийняти скаргу до розгляду та надати право бути присутнім при розгляді скарги.

- Скасувати податкове повідомлення – рішення ДПІ Ренійського району Одеської області, зареєстроване за № 0000411700/0 від 16.02.2011 р. .

- Скасувати податкове повідомлення – рішення ДПІ Ренійського району Одеської області, зареєстроване за № 0000401700/0 від 16.02.2011 р..

Додаток:

- Підтвердження направлення скарги до ДПІ Реннійського р-ну Одеської обл..- 1 арк.;

- Копія податкового повідомлення – рішення № 0000411700/0 від 16.02.2011 р.- 1 арк;

- Копія податкового повідомлення – рішення № 0000401700/0 від 16.02.2011 р. – 1 арк;

- Копія опису вкладення та висновку по запереченням – 1 арк.;

28 лютого 2011 р.

З повагою,

Булгару О.Б. _________________

Фото постановления (ГНА):

Постановление отменили, а результаты проверки отправили на дополнительное расследование. В связи с этим по наставлению Сергея я подал заявления в местную прокуратуру г. Рени и в Прокуратуру Одесской области о превышении полномочий со стороны руководства ГНИ. И тут началось самое интересное. На мой телефон стали поступать звонки с вопросами, с чем я не согласен и неужели это большая сумма штрафа, 51 грн. Что на протяжении уже более 5 лет в ГНИ г. Рени не было таких проверок. На что я отвечал, что во-первых я не нарушал КУоАП, а во-вторых подать в суд стоит гораздо дешевле (на то время административное «разбирательство» стоило 3,40 грн.), а в-третьих в полномочия налоговой инспекции не входит вынесение постановлений по ст. 164-1 (ненадлежащее ведение учета доходов и затрат (ст. 234-2 КУоАП)). И после этого мы подаем исковое заявление в суд на вынесенное решение-уведомление в мае 2011.

Исковое заявление:

До Одеського окружного адміністративного суду

65062 м. Одеса, вул. Фонтанська дорога, 14

Позивач: Фізична особа – підприємець

Булгару Олексій Борисович

Ідентифікаційний №

зареєстрований: 68800, Україна, Одеська область,

м. Рені, вул.

мешкає: 65029, Україна, м. Одеса, вул., буд.

Відповідач: Державна податкова інспекція у

Ренійському р-ні Одеської області.

68800, Україна, Одеська обл., м. Рені, вул. Дунайська, 88 А

А Д М І Н І С Т Р А Т И В Н И Й П О З О В

Про скасування податкових повідомлень – рішень від 16.02.2011 р. за № 0000411700/0 та № 0000401700/0 за актом планової документальної невиїзної перевірки від 03.02.2011 року

за № 15/17-2820412093

Я, Булгару Олексій Борисович, є фізичною особою – підприємцем (далі ФОП) та дію на підставі свідоцтва про державну реєстрацію серії ВОО № 059761 від 30.03.2004 року. З моменту державної реєстрації мене в якості ФОП та по теперішній час я займаюсь господарською діяльністю, переважно роздрібною реалізацією товарів споживчого призначення з широким асортиментом, про що відповідно звітую контролюючим органам та веду податковий й бухгалтерський обліки.

На початку січня 2011 року на мою адресу надійшов лист, в якому я отримав повідомлення № 56/17 від 31.12.2010 р. ДПІ у Ренійському районі Одеської області стосовно проведення з 24 січня 2011 р. планової документальної перевірки мене як ФОП тривалістю 5 робочих днів з питань дотримання податкового та валютного законодавства та з вимогою забезпечення надання відповідних первинних документів.

Враховуючи, що фактичне місце здійснення господарської діяльності мене як ФОП знаходиться в м. Одесі, враховуючи факт необхідності надання додаткових первинних документів, які були відсутні у ДПІ, мною 28.01.2011 р. цінним листом з описом вкладенням на адресу ДПІ Ренійського району Одеської області було направлено відповідні документи з додатковим роз’ясненням поставлених питань.

Однак, 03.02.2011 року ДПІ у Ренійському районі Одеської області з питань дотримання мною вимог податкового, валютного та іншого законодавства за період з 01.10.2007 р. по 30.09.2010 р., був складений акт від 03.02.2011 року за № 15/17-2820412093, із змістом якого я не згоден, бо даний акт складений безпідставно, з перекрученням норм та дійсних фактів, вважаю є незаконним, безпідставним та не відповідаючий реальній дійсності.

07.02.2011 року до ДПІ у Ренійському районі Одеської області було надано заперечення на акт планової невиїзної перевірки від 03.02.2011 року, відповідно до вимог щодо порядку оскарження передбаченого діючим законодавством України з наведенням мотивів та підстав непогодження з актом.

21.02.2011 року мною було виявлено в моїй поштовій скрині лист з описом - вкладенням, за отримання якого жодного підпису мною не ставилось, в якому знаходилось: 1) лист запрошення від 17.02.2011 р. для прибуття в ДПІ Ренійського району Одеської області для складання протоколу про адміністративне правопорушення за ст. 164-1 КУпАП; 2) повідомлення № 1675/17 від 07.02.2011 р. з запрошенням на 28.02.2011 р. об 10:00 год. до ДПІ; 3) податкове повідомлення – рішення № 0000411700/0 від 16.02.2011 р.; 4) податкове повідомлення – рішення № 0000401700/0 від 16.02.2011 р.; 5) висновок № 1626/17 від 16.02.2011 р. про розгляд моїх заперечень та прийняття їх до уваги із частковим скасуванням акту та викладенням тих порушень, за які мене притягують до відповідальності.

Тим самим, на підставі податкових повідомлень – рішень мене визнано винним в порушенні податкового законодавства України, із змістом та вимогами яких я не згоден, бо порядок та процедура проведення перевірки, відповідно до вимог Податкового кодексу України, були порушені, мотиви та підстави їх прийняття є незрозумілими та надуманими, жодним чином не підтвердженими доказами, що підтверджується наступним:

- Звертаючись до положень Податкового законодавства України, яке діяло на момент проведення планової документальної перевірки, можливо визначити порушення суто проведення процедури перевірки, що є безумовним порушенням прав перевіряємого суб’єкту господарювання та наслідком суто прийняття рішення про порушення мною податкового законодавства, яке є безпідставним, невмотивованим, при застосуванні неналежних доказів та норм закону, що виразилось в наступному:

Безпідставність та протизаконність акту перевірки підтверджена наданими запереченнями до акту та висновком до нього, тобто фактами суто редагування акту перевірки самою ДПІ у Ренійському районі Одеської області з підстав невідповідності законам та із врахуванням заперечень, а також: звертаю увагу на розділ загальних положень, суто на ту документацію яка аналізувалась та є первинною документацією, так п. 1.8. передбачена необхідність зазначення об’єктів, де здійснюється господарська діяльність ФОП з обов’язковою наявністю відповідного документу, тобто в нашому випадку договору оренди, однак при відсутності належним чином складених вказаних договорів(договори без підписів), про що навіть зазначено у вказаному пункті, ДПІ в особі Арабаджи В.І. приходить до висновку, тобто міркує, що прямо заборонено, про невідповідність договорів оренди діючому законодавству (хоча це право сторін за договором або заінтересованих осіб, або взагалі підвідомчість суду), при цьому стверджує, що між мною та орендодавцем була усна угода щодо оренди приміщення, не зважаючи на факт того, що мною особисто було повідомлено про наявність в мене належних договорів оренди, не зважаючи на той факт, що фактичне місце господарської діяльності та мого особистого мешкання є місто Одеса, де і знаходяться договори оренди, не зважаючи на факт направлення листа з описом вкладенням на його ім’я в момент проведення перевірки з копіями договорів оренди та зазначенням сплати за користування приміщенням, останній – Арабаджи В.І., мабуть перевищуючи свої службові повноваження, вносить до офіційного документу – акту перевірки завідомо неправдиві відомості стосовно договорів оренди та плати за вказані приміщення, що є базою оподаткування.

Аналізуючи п. 1.12 акту взагалі не зрозуміло, чому п. 1.8 не враховано договорів оренди за 2008, 2009 роки, при цьому п. 1.12 передбачає суто використання визнаних ДПІ нечинних або недійсних договорів оренди, крім цього використаний лист № 871/10 від 24.01.2011 року від Булгару В.О., який взагалі не має значення для справи, написаний в момент початку проведення перевірки та взагалі не містить інформації та не є належним підтвердженням фактичних платежів за орендоване приміщення, більш того, жодним чином не підтверджує факту спільної діяльності, що дає змогу визначити мене як податкового агента Булгару В.О., тим самим взагалі стає сумнів про легальність та відповідність вказаного листа.

Стосовно розділу загальних положень вказаного акту зауважую, що перевірка проводилась в період з 24.01.2011 року по 28.01.2011 року, однак незрозуміло чому всі запити та довідки на орендодавця та інших осіб датовані 18, 19, 20, 21 січнем 2011 року, хоча всі документи, як докази матеріального світу, отримані незаконним шляхом є нікчемними та не враховуються при вирішенні спірних відносин.

Однак, в подальшому розглядаючи заперечення на акт, ДПІ в Ренійському районі Одеської області дає висновок від 16.02.2011 року про розгляд та врахування заперечень, які є належними для скасування податкових нарахувань щодо податку на прибуток орендодавця у сумі 8316,00 грн. та в податковому у повідомленні – рішенні вже не визначено сум заборгованості із податку на прибуток орендодавця у сумі 8316,00 грн, тим самим офіційно ДПІ у Ренійському районі Одеської області визнано безпідставним нарахування зазначеної суми податкового зобов’язання з її анулюванням, що з іншого боку підтверджує некомпетентність посадових осіб при прийнятті акту та суто скасовує частково акт перевірки, тобто мого обов’язку щодо сплати відповідних податкових данрахувань. Однак при цьому залишає в силі донарахування податкового зобов’язання у розмірі 50% єдиного податку за найманого працівника на суму 1800 гривень, який є моїм родичем та мов би працює у мене, при цьому видає податкове повідомлення – рішення на суму 1800,00 (одна тисяча вісімсот) гривень від 16.02.2011 р. за № 0000411700/0. При цьому зауважую, що новий акт або додаток до нього складений не був, тим самим не зрозуміло що є підставою винесення податкових повідомлень – рішень, висновок, який передбачає часткове скасування акту або акт, який частково скасований висновком?

- По – друге: Вказаний акт перевірки взагалі не містить вимог законодавства стосовно його реєстрації та датування, що взагалі ставить під сумнів його легітимність, бо надання його копії крім номеру акту повинно міститись відомості про його реєстрацію в журналі вихідної кореспонденції.

Відповідно до ст. 86 Податкового кодексу України, яка передбачає оформлення результатів проведення перевірок, суто п. 86.4., передбачено що Акт (довідка) документальної невиїзної перевірки складається у двох примірниках, підписується посадовими особами органу державної податкової служби, які проводили перевірку, та реєструється в органі державної податкової служби протягом п'яти робочих днів з дня, що настає за днем закінчення установленого для проведення перевірки строку (для платників податків, які мають філії та/або перебувають на консолідованій сплаті, - протягом 10 робочих днів). Акт (довідка) документальної невиїзної перевірки після його реєстрації вручається особисто платнику податків або його законним представникам.

- З особливістю звертаю увагу на п. 2.2.2.1 акту перевірки, яким мені донараховано єдиного податку на суму 1800 гривень за найманого працівника, який є моїм родичем, вказаний пункт в повній мірі надуманий заступником начальника оподаткування фізичних осіб – Арабаджи В.І., що взагалі ставить під сумнів його компетенцію, бо лист 871/10 від 24.01.2011 року жодним чином не встановлює факт використання послуг членів сім’ї у своїй господарській діяльності, бо жодного підпису за перевіряємий період моєю матір’ю на моїх господарських документах не було проставлено, взагалі вона жодним чином не мала відношення до моєї господарської діяльності, бо мешкає в м. Рені, де я не провожу господарську діяльність, вона не вела обліку товарів, не надавала від мого ім’я послуг, не зберігала та не закуповувала товар, а на підставі доручення мала змогу тільки передавати офіційні документи, знов таки мною підписані, до податкової інспекції. Також, не зрозуміло мотиви та підстави визнання моєї матері, як члена моєї родини, моїм найманим працівником, тільки з підстав листа, бо жодного запиту до відповідних органів і установ стосовно нарахування, утримання заробітної плати або взагалі встановлення основного місця зайнятості чи статусу пенсіонеру на мою матір посадовими особами ДПІ у Ренійському районі Одеської області зроблено не було. Таке міркування посадових осіб стосовно залучення до участі в моїй господарській діяльності інших осіб є безпідставним, бо навіть доручення на ім’я моєї матері видане в 2011 році, тоді можливо враховувати залучення до участі в господарській діяльності навіть тих осіб, які працюють на пошті, через яких іноді надаються звітні документи, тих осіб, які здійснюють моє особисте транспортування до м. Рені, тих осіб які здійснюють перерахування моїх обов’язкових платежів та зборів через фінансові установи тощо…

Крім порушення законодавства при складанні акту перевірки слід зауважити, що був порушений взагалі порядок проведення перевірки, що виразилось в порушенні ст. 77 Податкового кодексу України, яка передбачає порядок проведення документальних планових перевірок, а суто п. 77.4.: «Про проведення документальної планової перевірки керівником органу державної податкової служби приймається рішення, яке оформлюється наказом. Право на проведення документальної планової перевірки платника податків надається лише у випадку, коли йому не пізніше ніж за 10 календарних днів до дня проведення зазначеної перевірки вручено під розписку або надіслано рекомендованим листом з повідомленням про вручення копію наказу про проведення документальної планової перевірки та письмове повідомлення із зазначенням дати початку проведення такої перевірки.»

Тому в нашому випадку в ДПІ Ренійського району Одеської області, в особі Арабаджи В.І., взагалі не було надано права, відповідно до податкового законодавства України, на проведення перевірки, бо мене належним чином не було повідомлено про прийнятий наказ та взагалі не було вручено під розписку такий наказ начальника ДПІ про призначення перевірки, більш того, навіть в повідомленні від 31.12.2010 року не має жодного посилання на наказ начальника, можливо такий наказ взагалі відсутній.

Окремим пунктом слід виділити порушення порядку передбаченого Податковим кодексом України при прийнятті за результатами розгляду акту перевірки податкових повідомлень – рішень, що виразилось в наступному:

- як передбачено ст. 86 Податкового кодексу України, а суто п. 86.8. Податкове повідомлення-рішення приймається керівником податкового органу (його заступником) протягом десяти робочих днів з дня, наступного за днем вручення платнику податків акта перевірки у порядку, передбаченому статтею 58 цього Кодексу, для надсилання (вручення) податкових повідомлень-рішень, а за наявності заперечень посадових осіб платника податків до акта перевірки приймається з урахуванням висновку про результати розгляду заперечень до акта перевірки - протягом трьох робочих днів, наступних за днем розгляду заперечень і надання (надсилання) письмової відповіді платнику податків.

Отже в нашому випадку, порушений порядок прийняття податкових повідомлень – рішень, бо висновок щодо розгляду моїх заперечень був складений 16.02.2011 р., зареєстрований в ДПІ Ренійського району Одеської області за № 1626\17 від 16.02.2011 р., направлений в мою адресу 17.02.2011 р., про що свідчить штамп на листі та описі вкладенні, тому всі податкові рішення – повідомлення повинні бути прийняті (п. 86.8 Податкового кодексу) протягом трьох робочих днів, наступних за 17 лютого 2011 року, тобто 18, 21, 22 лютого 2011 року, а жодним чином ні 16 лютого 2011 року, тим самим є всі законні підстави та мотиви для оскарження та подальшого скасування податкових повідомлень – рішень про донарахування мені як ФОП сум податкових зобов’язань.

Використовуючи своє належне право мною, як досудове врегулювання спору, в адміністративному порядку були оскаржені податкові повідомлення – рішення, а суто 28.02.2011 року було подано до Державної податкової адміністрації в Одеській області скаргу на податкові повідомлення – рішення.

18.03.2011 року мною було отримано рішення ДПА в Одеській області про продовження терміну розгляду первинної скарги, яким строк продовжено до 29 квітня 2011 року.

30.04.2011 року мною було отримано рішення ДПА в Одеській області про результати розгляду первинної скарги, яким в задоволенні скарги відмовлено в повному обсязі.

Відповідно до ст. 56 Податкового кодексу України (56.18.) З урахуванням строків давності платник податків має право оскаржити в суді податкове повідомлення-рішення або інше рішення контролюючого органу про нарахування грошового зобов'язання у будь-який момент після отримання такого рішення. У разі коли платником податків до подання позовної заяви проводилася процедура адміністративного оскарження, строк звернення до суду продовжується на строк, що фактично пройшов з дати звернення платника податків із скаргою до контролюючого органу до дати отримання (включно) таким платником податків остаточного рішення контролюючого органу, прийнятого за результатами розгляду скарги.

Рішення контролюючого органу, оскаржене в судовому порядку, не підлягає адміністративному оскарженню.

Процедура адміністративного оскарження вважається досудовим порядком вирішення спору.

При зверненні платника податків до суду з позовом щодо визнання недійсним рішення контролюючого органу податкове зобов'язання вважається неузгодженим до дня набрання судовим рішенням законної сили.

Відповідно до ст. 56 Податкового кодексу України (56.19.) У разі коли до подання позовної заяви проводилася процедура адміністративного оскарження, платник податків має право оскаржити в суді податкове повідомлення-рішення або інше рішення контролюючого органу про нарахування грошового зобов'язання протягом місяця, що настає за днем закінчення процедури адміністративного оскарження відповідно до пункту 56.17 цієї статті

На підставі викладеного, керуючись Конституцією України, Податковим кодексом України,-

П Р О Ш У :

- Прийняти позовну заяву до розгляду та задовольнити в повному обсязі.

- Скасувати податкове повідомлення – рішення ДПІ Ренійського району Одеської області, зареєстроване за № 0000411700/0 від 16.02.2011 р. .

- Скасувати податкове повідомлення – рішення ДПІ Ренійського району Одеської області, зареєстроване за № 0000401700/0 від 16.02.2011 р..

Додаток:

-

- Копія позову та додатних матеріалів сторонам по справі - ____ арк.;

- Копія акту перевірки від 03.02.2011 року за № 15/17-2820412093 – 14 арк.;

- Копія заперечень на акт перевірки - 1 арк.;

- Копія податкового повідомлення – рішення № 0000411700/0 від 16.02.2011 р.- 1 арк;

- Копія податкового повідомлення – рішення № 0000401700/0 від 16.02.2011 р. – 1 арк;

- Копія висновку по запереченням – 1 арк.;

- Копія рішення ДПА в Одеській області від 28.02.2011 р. та від 28.04.2011 р.- 3 арк.;

- Копії квитанцій про сплату судового збору.

12 травня 2011 р.

З повагою,

Булгару О.Б. _________________

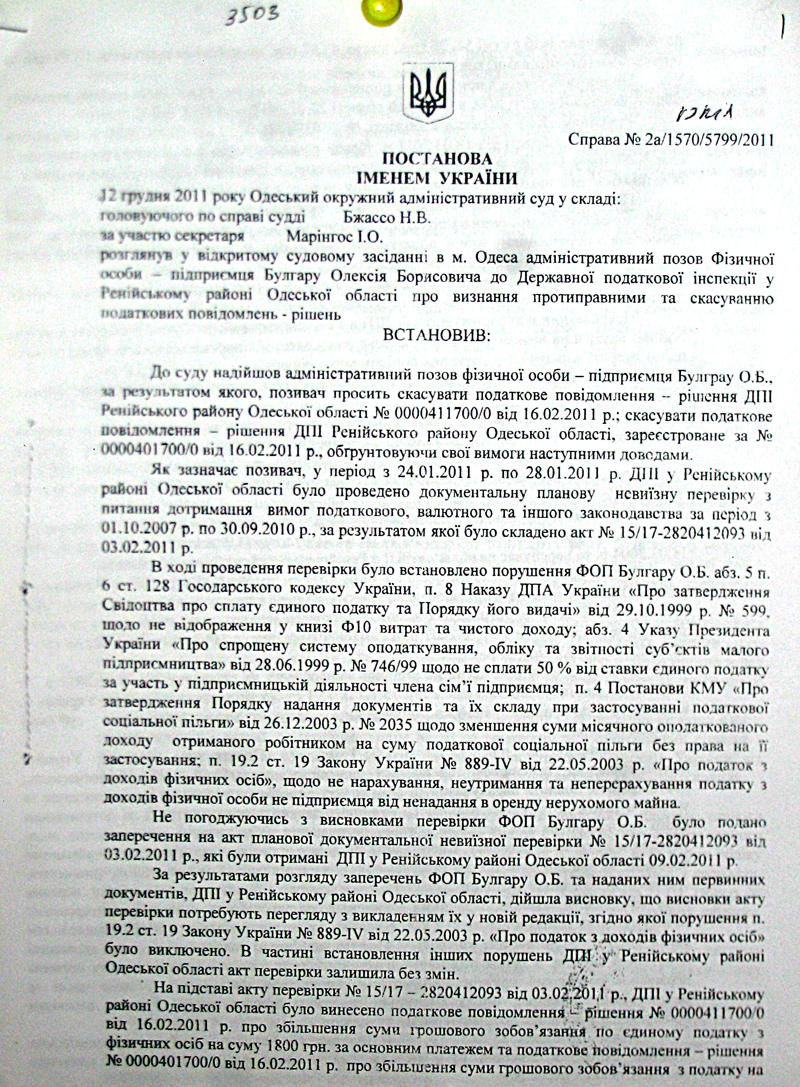

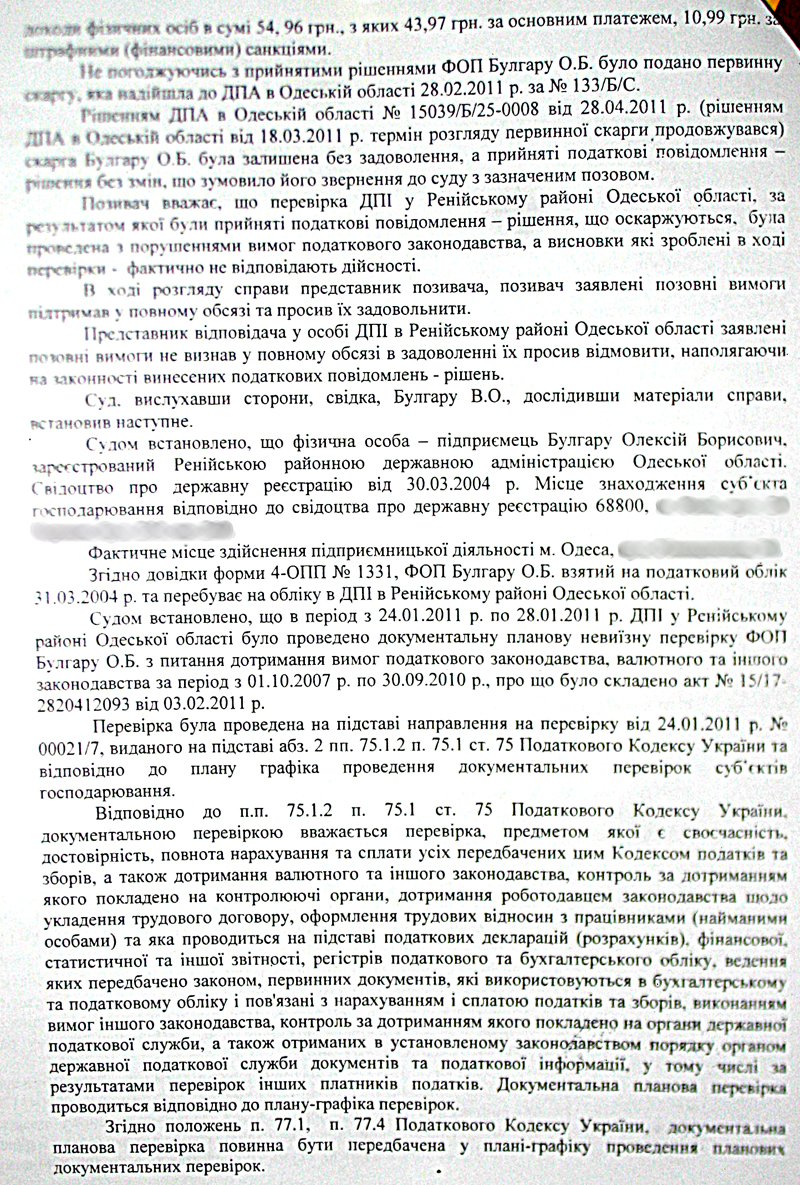

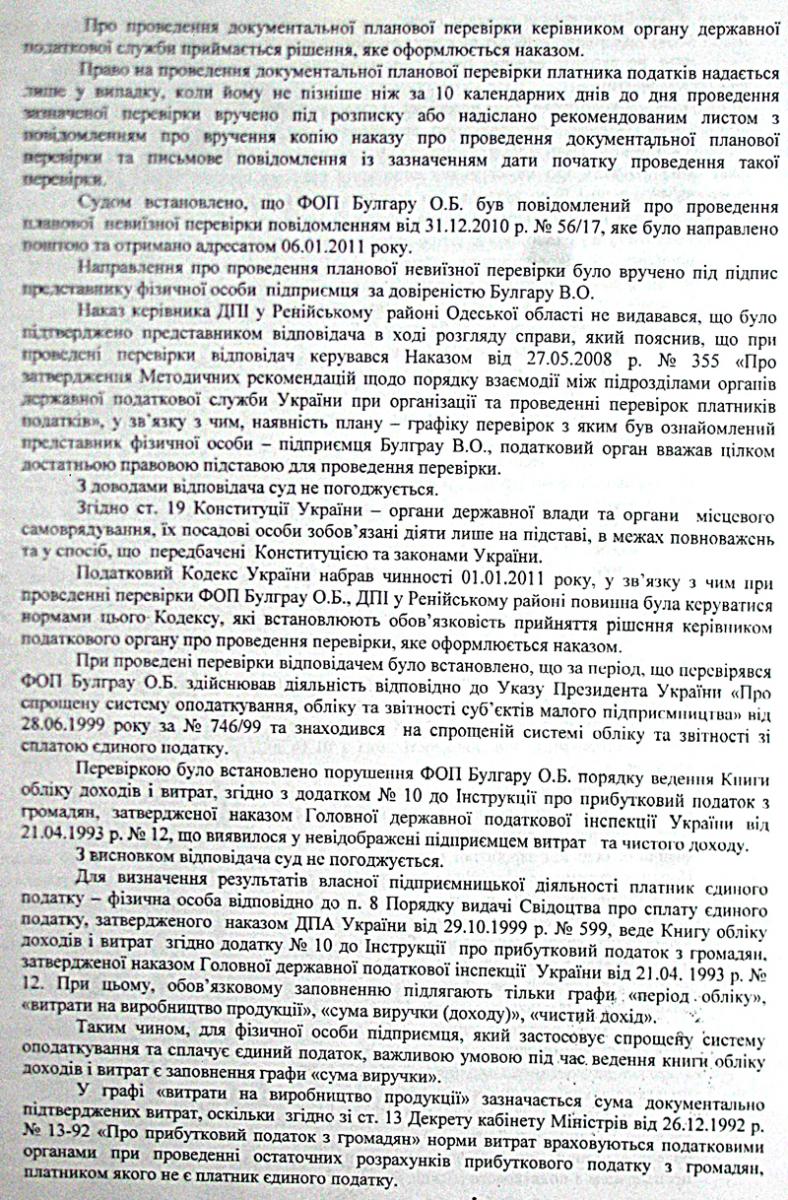

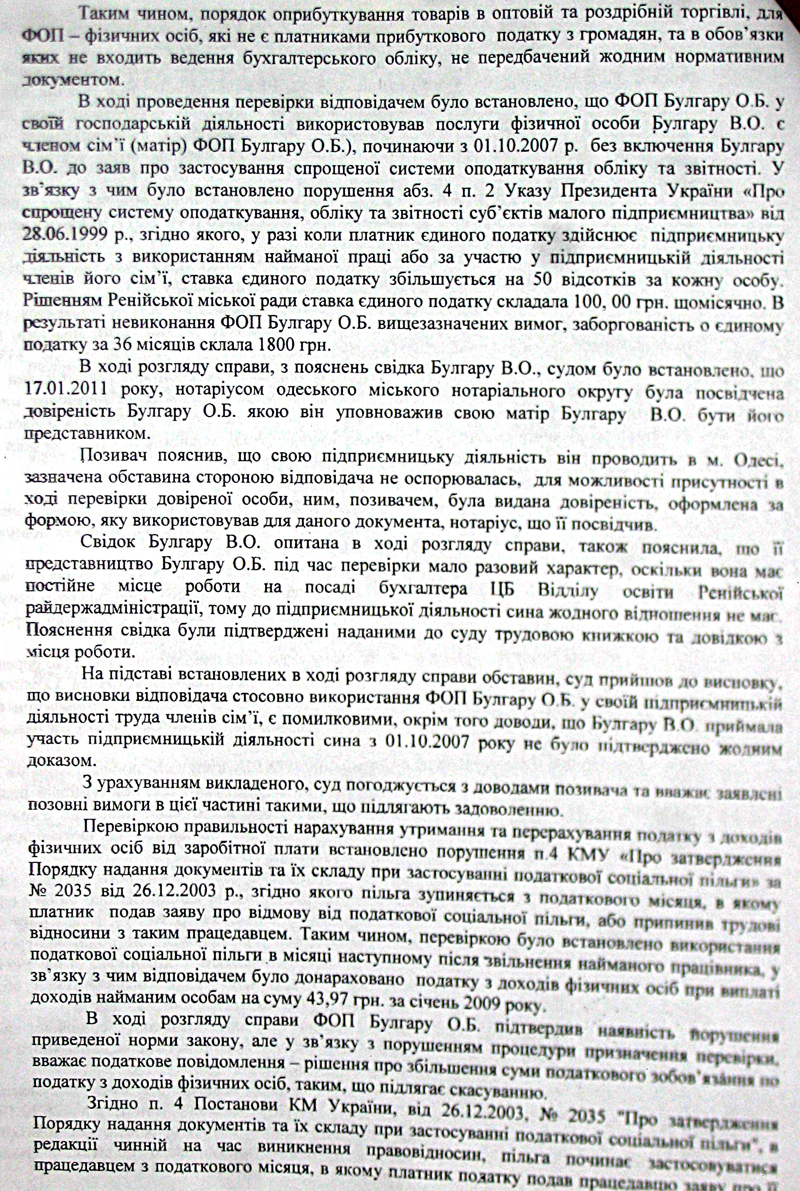

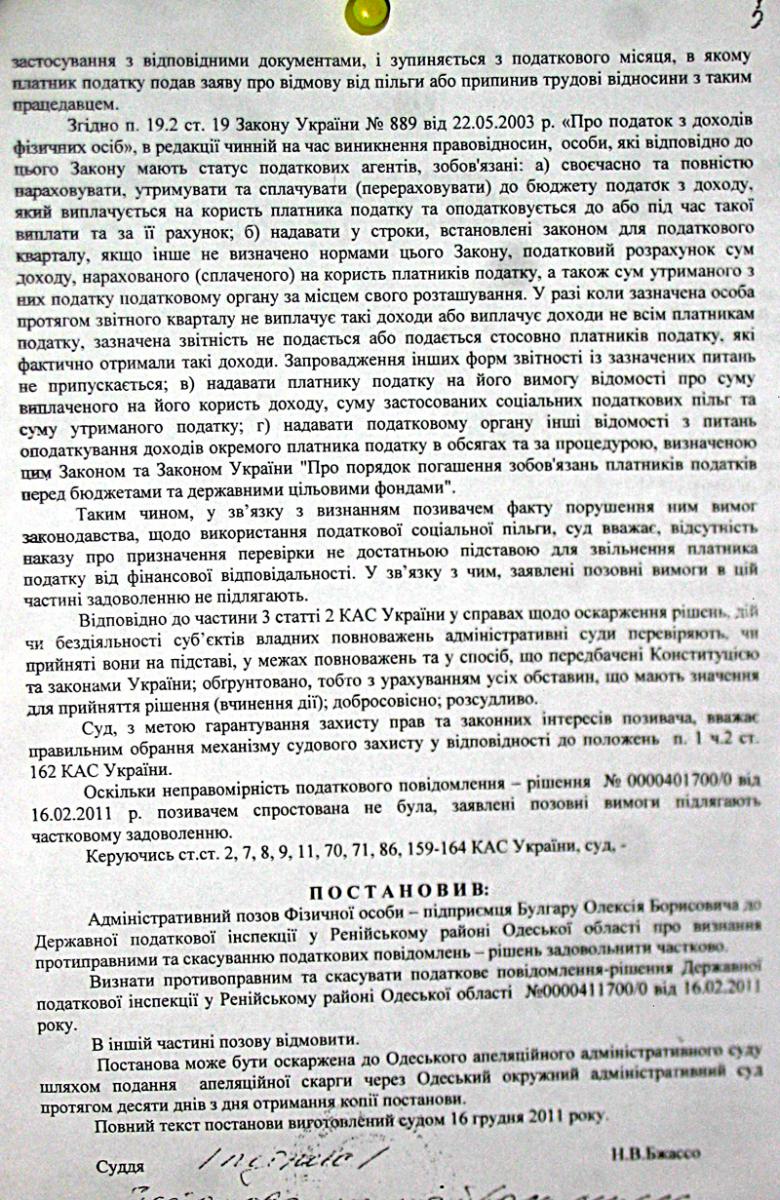

Суд длился до 12.12.2011. В конечном результате оказалось, что оснований для проведения проверки хозяйственной деятельности Булгару Алексея Борисовича вообще не было, так как ст. 78-4 Налогового Кодекса гласит, что проверка может проводиться только после подписания приказа о проверке конкретного лица с указанием ФИО, подписанное начальником инспекции. На вопрос судьи, был ли такой приказ, на проверку хозяйственной деятельности физического лица Булгару Алексея Борисовича, подписанный начальником ГНИ Гончарук В.С., представитель ГНИ ответил, что такого приказа не было, после чего было вынесено постановление об частичном удовлетворении наших требований.

Постановление Одесского окружного административного суда от 12.01.2011:

Контакты Кротова Сергея Викторовича: директор ООО «Юридическая компания – ВИКТОРИ», г. Одесса,

ул. Успенская 15, оф.1. тел. 048-799-79-56; 067-939-15-54.

20 Июл 2016 - 20:13

Басин этот чистой воды -МУДАК! Не порядочный человек

8 Июн 2016 - 15:52

Сегодня меня некий патрульный полиции Непомнящий Алексей, сделал замечание и составил постановление.

Но вот только беда, представился он ЛЕЙТЕНАНТОМ! и представился он только после того как я ему напомнил о том что он обязан сказать кто и что он.

Теперь о самом главном!!! Речь от полиции : "тебя ничего не смущает?", "паркуйся".

12 мая 2016 - 16:02

Добрый день!

Требуется юридическая помощь в наказании Сафронюка П.В. за его незаконные действия. Накоплен материал.

22 Апр 2016 - 17:41

У вас в Одессе похоже не только полицаи упоротые но и судьи !!!

Исходя из увиденного - Судья при вынесении постановления по ст.185 КУпАП обязан был вынести постановление о закрытии дела по ч.1 ст. 247 в предусмотренном КУпАП

способе в виде постановления по ч.1п.3 ст.284 .

И никакого доследования дела в ст.284 нет (повернути протокол начальнику поліції ……… є необхідність перевірки !), тем самым судья вынес незаконное решение

нарушив ст.19 КУ, ст.7,ст.284 КУпАП.

И я уверен что у вас на руках нет постановы суду, т.к. в реестре вашего дела нет !

Адвокат мышей не ловит – не хочет сорится с судьёй.

22 Апр 2016 - 11:18

Добрый день!

Хочу присоединиться к борьбе с такими полицейскими, как Сафронюк П.В. Возможна ли от Вас консультация по защите в суде по обжаловании постановы Сафронюка П.В.